Противостояние интеграционных моделей на Южном Кавказе. Кто в выигрыше?

Противостояние интеграционных моделей на постсоветском пространстве

На протяжении последних почти уже десяти лет тема выбора интеграционного вектора была одной из самых горячих тем общественно-политических дискуссий как на Южном Кавказе, так и в других регионах постсоветского пространства. Наиболее выпуклым тут является пример Украины, которая недавно, в связи с президентскими выборами 2019 года, вновь дала почву для обсуждений. Может быть интересно ознакомиться с публикациями:

- Уроки «Евромайдана» пять лет спустя. Противостояние России и Запада – причины (22 февраля 2019)

- Чем отличается украинская революция 2014 года от армянской 2018 года? (16 марта 2019)

- Почему украинские выборы важны для всего постсоветского пространства (1 апреля 2019)

- Почему Зеленский не добьется успеха в экономике и не будет другом Москвы (22 апреля 2019)

При сверхполитизации вопроса о членстве в том или ином интеграционном объединении, даже нейтральная, научная дискуссия, приобретает политический окрас и становится проблемной.

Вернемся к интеграции. Если проанализировать содержание тех дискуссий, которые шли на постсоветском пространстве вокруг того или иного объединения, то можно сказать, что дискуссия по подписанию Соглашения об ассоциации с ЕС была преимущественно политической и, хотя Европейский союз представил также предварительные оценки экономического эффекта данного соглашения для стран Восточного партнерства, это было скорее на полях.

Чаще всего звучал тезис о «цивилизационном выборе», который вообще не выдерживает никакой критики, учитывая тот факт, что вряд ли можно говорить о разных цивилизациях, да и то, что накладывается все это на общий фон глобализации и заточенность Евразийского союза на конвергенцию с Европейским союзом («Европа от Лиссабона до Владивостока»). То, что это не вышло, ничего принципиально не меняет, поскольку институции Евразийского союза создаются по образу и подобию ЕС, конечно с учетом местной специфики, хотя и внедряются с огромной скоростью.

Другое дело – Евразийский союз. Аргументация российской стороны была преимущественно экономической, возможно, потому что политические (а также, излюбленные исторические) аргументы потенциальными партнерами воспринимаются очень слабо. К концу 2017 года даже в Армении были довольно распространены скептические настроения относительно евразийской интеграции. См. Европейская vs евразийская интеграция в социологии стран Южного Кавказа.

Само рассмотрение проблемы интеграции в парадигме «выбора» предполагает игру с нулевой суммой. Страна «должна» сделать выбор между двумя блоками и, выбрав один, она теряет возможность сотрудничества с другим. В определенных случаях сумма может даже быть отрицательной: потеря на одном направлении больше, чем приобретение на другом. Именно это можно сказать про случай Украины. В игру с положительной суммой смогла сыграть только Армения, которая сумела приобрести, пусть и немного, на европейском направлении (подписав аналог ассоциативного соглашения с исключением его торговой части), и в то же время, стала равноправным членом Евразийского союза.

Однако здесь и кроется тот факт, что выбор не был симметричным. Если Москва предлагала постсоветским странам полноценное членство в Евразийском союзе, то Брюссель предлагал подписать торговое и отчасти – таможенное соглашение, не беря на себя серьезных обязательств. В то же время Европейский союз по населению в три раза больше Евразийского, а по валовому внутреннему продукту – почти в десять раз в номинале и в четыре раза – в паритете.

Южный Кавказ и дилемма внешнеэкономической интеграции

Как бы там ни было, эти дебаты отгремели уже почти шесть лет назад – и сегодня Армения является членом Евразийского Союза, Грузия имеет ассоциацию с Европейским Союзом, а Азербайджан в итоге решил не присоединяться ни к кому, сфокусировавшись на своем суверенитете, Азербайджан также стал членом Движения неприсоединения. Все это произошло практически одновременно: осенью 2013 года подписываются первые договора, а уже в 2014 соглашения начинают постепенно вступать в силу. Евразийский союз официально был учрежден в начале 2015 года, на базе Таможенного союза Евразэс, а отдельные положения вступают в силу до сих пор. Также было и с европейской ассоциацией Грузии, которая преодолела очередной крупный рубеж в 2017 году, но некоторые положения до сих пор в процессе.

Одновременно идет процесс перестройки экономики для ее адаптации к новым условиям – и этот процесс пока не завершен. Все вышесказанное означает, что все эффекты от членства страны пока не успели ощутить, степень влияния внешней интеграции на экономику еще будет расти в ближайшие годы и, вероятно, лишь лет через пять выйдет на пик. Также, стоит учитывать, что в принципе не обязательно, что данное влияние будет позитивным. Однако о том, что уже имеется, можно говорить. На данный момент можно говорить о результатах за прошедшие пять лет – с 2014 по 2018 год включительно.

Экономики Южного Кавказа очень похожи друг на друга. На первый взгляд это не так: грузинская экономика уже имеет определенное лицо, азербайджанская экономика четко ориентирована на энергоресурсы, а армянская почти полностью изолирована Турцией и Азербайджаном.

Во-первых, у экономик стран Южного Кавказа схожий генезис. Они были в значительной мере созданы в советский период, а в 1990-е гг. испытали влияние войн, энергетических кризисов и трансформационный спад, вызванный сменой экономической модели и обвалом советских государственных институтов по управлению экономикой. Суммарно страны Южного Кавказа потеряли от 60% до 80% ВВП в первой половине 1990-ых гг.

Во-вторых, размер экономик отличается не очень значительно. По населению страны отличаются максимум в два раза, а по ВВП на душу населения и того меньше.

В-третьих, все три страны экспортируют сырье. Если Азербайджан экспортирует в основном нефть, газ и нефтепродукты, то Грузия и особенно Армения экспортируют металлы. Общее – то, что доля продуктов с добавленной стоимостью в экспорте всех трех стран невелика.

В-четвертых, мало отличается уровень жизни. Уровень зарплат в странах Южного Кавказа и прочие показатели, характеризующие уровень потребления близки друг к другу.

В-пятых, страны Южного Кавказа импортируют почти все, что потребляют, и здесь дело не в том, что страны малы, а в том, что чаще всего технологически они не способны произвести даже самые простые продукты, а вся политэкономия подталкивает их элиты к опоре на импорт.

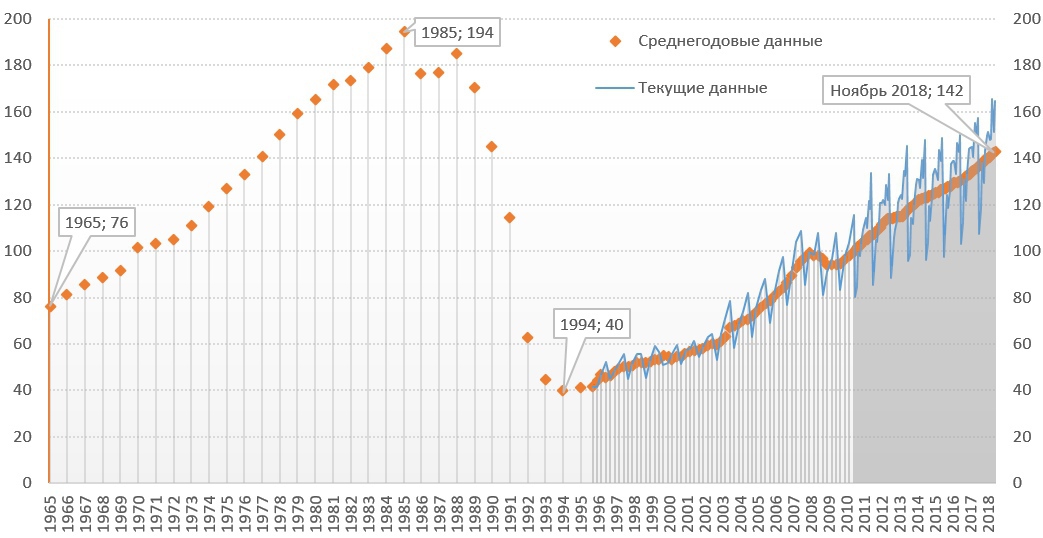

Приведу количественные показатели для иллюстрации данных тезисов. Спад экономики можно оценить на графике ниже (приведен пример Грузии):

График 1. Динамика ВВП Грузии, 1965-2018 (индекс, 2010=100)

Источник: Экономика Грузии – итоги 2018 года (3 января 2019). Для спада ВВП Армении см. «Экономика Армении, 1817-2017. Реконструкция». См. также: Позднесоветский кризис и далее. Почему Армения не смогла стать успешной экономикой

Таблица 1. ВВП на душу населения в признанных странах Южного Кавказа, 2018

|

ВВП на душу населения |

Официальная оценка |

С уточнением населения |

|

Азербайджан |

4 555 |

7 354 |

|

… ненефтяной сектор |

2 664 |

4 301 |

|

Армения |

4 185 |

4 480 |

|

Грузия |

4 371 |

4 117 |

Примечание: данные приведены в долларах, текущие цены, по обменному курсу. Графа «с уточнением населения» основана на рассчитанной автором среднегодовой численности населения на 2018 год. Источник исходных данных по валовому внутреннему продукту за 2018 год – World Economic Outlook (IMF), April 2019 database, оценки предварительные.

Касательно численности населения, читатель может ознакомиться со следующими записями:

- Население Армении завышено на 200 тысяч человек

- Наличное население Армении составляет 2,801 тыс. человек

- Политизация статистики, некорректная перепись и методологические проблемы исказили население Грузии

- 10-миллионный Азербайджан?

Таблица 2. Уровень зарплат в странах Южного Кавказа, 2018

|

Среднемесячная зарплата |

Брутто |

После налогов и соцвыплат |

|

Азербайджан |

321 |

264 |

|

Армения |

368 |

257 |

|

Грузия |

410 |

330 |

Примечание: данные по Армении и Азербайджану – основаны на окончательных годовых данных, а по Грузии – на оценке, учитывая поквартальную динамику зарплат (годовые еще не опубликованы).

У каждой из стран есть свои конкурентные преимущества и слабости, но их число не столь велико, чтобы нивелировать вышеприведенные сходства. Краткий список этих особенностей будет выглядеть так:

Таблица 3. Конкурентные преимущества и слабости каждой из экономик Южного Кавказа

|

Преимущества |

Слабости |

|

|

Азербайджан |

Большие запасы энергоресурсов; Поддержка со стороны Турции |

Высокая коррупция; Риск возобновления боевых действий |

|

Армения |

Диаспора; Человеческий капитал |

Блокада и логистические проблемы; Риск возобновления боевых действий |

|

Грузия |

Эффективная бюрократия; Географическое положение |

Доминирование иностранных игроков; Слабый реальный сектор |

Таким образом, в одном, географически компактном регионе со схожей историей и культурой, реализуются одновременно три разнонаправленные интеграционные стратегии, что делает регион идеальной площадкой для сравнения их эффективности. Период 2014-2018 гг. был довольно сложным для стран региона, поскольку характеризовался резким снижением цен на сырье и снижением притока трансфертов, а также девальвацией национальных валют. Четыре года, прошедших с момента выбора интеграционных моделей все еще небольшой срок для того, чтобы сформировать исчерпывающее представление о плюсах и минусах всех трех подходов. Тем не менее, висящий в воздухе вопрос относительно результативности той или иной модели интеграции требует своего, пусть и предварительного ответа. В первую очередь в экономической плоскости.

Экономическая динамика в период интеграции

Рассмотрим ситуацию в макроэкономике. Начнем с динамики ВВП.

Таблица 4. Темпы роста ВВП стран Южного Кавказа в 2010-2018

|

|

Азербайджан |

Армения |

Грузия |

|

|

ВВП |

В т.ч. ненефтяной сектор |

|||

|

2010 |

105.0 |

107.9 |

102.2 |

106.2 |

|

2011 |

98.4 |

109.4 |

104.7 |

107.2 |

|

2012 |

102.2 |

109.6 |

107.1 |

106.4 |

|

2013 |

105.8 |

109.9 |

103.3 |

103.4 |

|

2014 |

102.7 |

106.9 |

103.6 |

104.6 |

|

2015 |

100.6 |

101.1 |

103.3 |

102.9 |

|

2016 |

96.9 |

95.6 |

100.2 |

102.7 |

|

2017 |

100.1 |

102.7 |

107.5 |

104.8 |

|

2018 |

101.4 |

101.8 |

105.2 |

104.7 |

Примечания: рост ВВП в % к прошлому году. За 2018 год оценки предварительные. Здесь и далее: темпы роста приводятся в реальном выражении, с поправкой на инфляцию/дефлятор. Источники: МВФ, ЦБ Азербайджана, Армстат, Грузстат

Начиная с 2015 года самые худшие результаты показывает Азербайджан, причем как нефтяной, так и ненефтяной сектор экономики, в то время как Армения и Грузия продолжают движение примерно с тем же темпом, хотя период 2014-2016 гг. был довольно тяжелым в экономическом плане. В частности, экономика Армении испытала влияния ряда внешних шоков: кризис на сырьевом рынке 2014-6 гг., «Апрельская война» 2016 года и «Бархатная революция» 2018 года. Рассмотрим усредненную динамику по 4-5 летним периодам с 2006 года.

Таблица 5. Среднегодовые темпы роста ВВП и промышленности стран Южного Кавказа, 2006-2018 гг.

|

|

Азербайджан |

Армения |

Грузия |

|

|

Всего |

Ненефтяной сектор |

|||

|

Валовый внутренний продукт |

||||

|

2006-2009 |

119.4 |

108.2 |

104.3 |

105.0 |

|

2010-2013 |

102.8 |

109.2 |

104.3 |

105.8 |

|

2014-2018 |

100.4 |

101.6 |

103.9 |

104.0 |

|

Изменение |

-2.4 |

-7.6 |

-0.4 |

-1.8 |

|

Объем промышленной продукции |

||||

|

2006-2009 |

118.2 |

|

98.9 |

106.7 |

|

2010-2013 |

99.2 |

107.5 |

109.8 |

111.4 |

|

2014-2018 |

99.8 |

106.6 |

106.2 |

103.8 |

|

Изменение |

+0.6 |

-0.9 |

-3.6 |

-7.6 |

Источник: Расчеты автора на основании национальных и международных данных. см. также Экономические проблемы Азербайджана. Валовый внутренний продукт.

С середины 2000-ых гг. темпы роста экономики Грузии были выше, чем у Армении. Но в последние годы разрыв стал минимальным – всего 0.1% в год и с большой вероятностью он будет полностью нивелирован в 2019 году. Вышесказанное означает, что в общем виде, наибольший эффект от вступления в интеграцию получила Армения, далее - Грузия и Азербайджан, выполнявший роль контрольной страны, показал наихудшую динамику.

Текст получился очень большим и пришлось его делить на две части. Вторая - посвящена Армении: